Sửa đổi Luật Thuế tiêu thụ đặc biệt - Những vấn đề cốt lõi

1. Vai trò quan trọng của Luật Thuế tiêu thụ đặc biệt

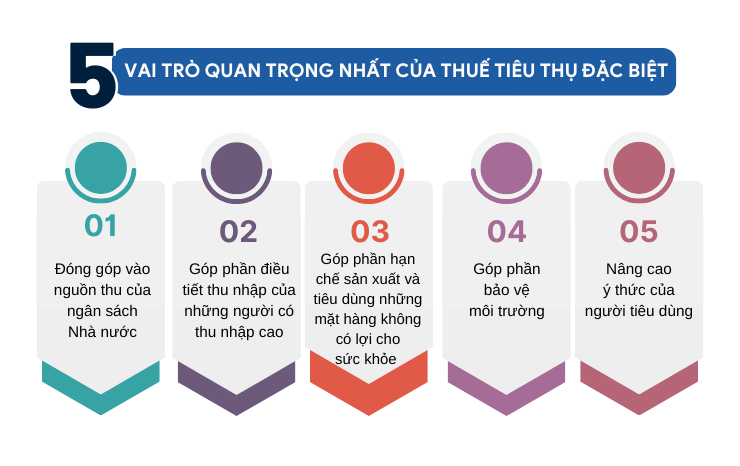

Thuế tiêu thụ đặc biệt (TTĐB) là công cụ hỗ trợ Nhà nước thực hiện quản lý đối với các cơ sở sản xuất, kinh doanh và nhập khẩu hàng hóa, dịch vụ; từ đó đẩy mạnh sản xuất kinh doanh các hàng hóa và dịch vụ.

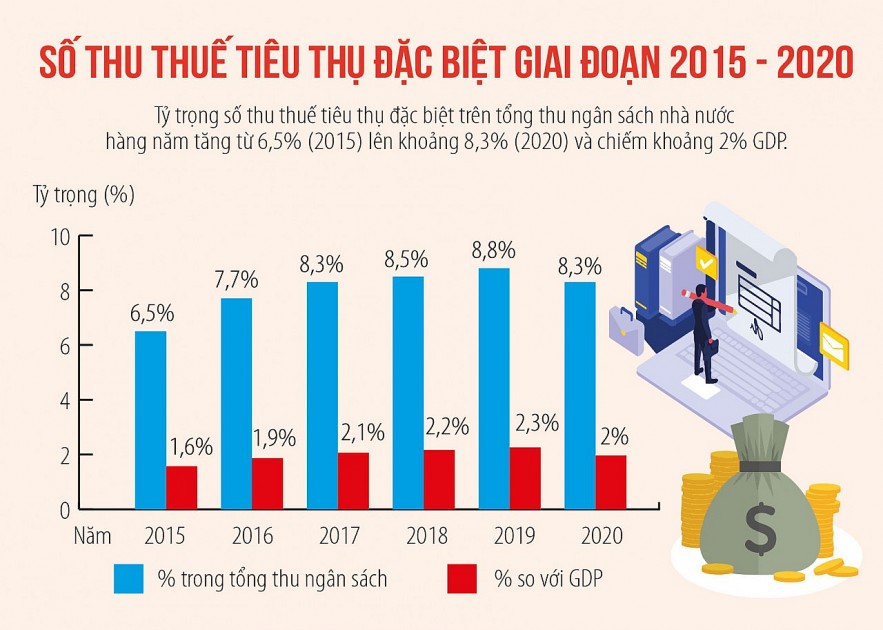

Thuế TTĐB là công cụ giúp tăng cường và ổn định ngân sách nhà nước.

Ở khâu sản xuất, thuế TTĐB giúp Nhà nước nắm bắt được số lượng các cơ sở sản xuất hàng chịu thuế TTĐB, năng lực sản xuất từng cơ sở, từng mặt hàng chịu thuế từ đó có cơ sở để sắp xếp hiệu quả các hoạt động sản xuất kinh doanh và có chính sách điều chỉnh phù hợp.

Ở khâu nhập khẩu, thuế TTĐB giúp Nhà nước quản lý các hoạt động nhập khẩu hàng hóa, dịch vụ đặc biệt, không khuyến khích tiêu dùng; hạn chế việc tiêu dùng hàng hóa, dịch vụ nhập khẩu từ nước ngoài; theo đó khuyến khích việc tiêu dùng các sản phẩm nội địa, phù hợp với chủ trương bảo hộ sản xuất trong nước của các quốc gia trong đó có Việt Nam.

Thuế TTĐB cũng là công cụ hữu hiệu giúp Nhà nước điều tiết thu nhập của các tầng lớp có thu nhập cao; huy động một phần góp vào ngân sách nhà nước để sử dụng cho những mục tiêu công cộng, góp phần đảm bảo công bằng xã hội.

Từ góc độ tiêu dùng, thuế TTĐB giúp Nhà nước định hướng tiêu dùng xã hội, góp phần tích cực hình thành xu hướng tiêu dùng xã hội lành mạnh, phù hợp với điều kiện và hoàn cảnh kinh tế.

2. Một số hạn chế của áp dụng thuế TTĐB tại Việt Nam

Bên cạnh những vai trò tích cực nêu trên, theo một số chuyên gia về thuế, cũng cần tính tới một số hạn chế, bất cập vùng với sự biến động của thực tiễn xã hội, các mặt hàng chịu thuế TTĐB cũng cần xem xét một cách kỹ lưỡng.

Thứ nhất, khi nền kinh tế phát triển, thu nhập trung bình của người dân gia tăng, có một số mặt hàng từng được coi là xa xỉ cũng có thể trở thành thông dụng và cần thiết cho các hoạt động sản xuất, kinh doanh và tiêu dùng của người dân. Như vậy, nếu không đổi mới trong việc phân loại hàng hóa xa xỉ, áp thuế suất cao hoặc tiếp tục tăng thuế suất đối với những mặt hàng này sẽ có nguy cơ kìm hãm sự phát triển của doanh nghiệp, hạn chế các tác động tích cực của khởi nghiệp cũng như sự phát triển của kinh tế tư nhân, kinh tế hộ gia đình và các doanh nghiệp vừa và nhỏ.

Nguồn: Bộ Tài chính.

Thứ hai, việc tăng/ giảm hoặc các chính sách kiểm soát chặt chẽ cũng sẽ hạn chế quyền sở hữu của người tiêu dùng với sản phẩm sản phẩm tốt, phù hợp với yêu cầu, túi tiền và chi phí trong các hoạt động kinh doanh. Điều này sẽ không góp phần kích cầu, tăng trưởng thị trường, giảm năng lực phục hồi của nền kinh tế Việt Nam sau những khó khăn do đại dịch Covid-19 và tác động của suy thoái kinh tế toàn cầu.

Thứ ba, việc tăng thuế TTĐB không phù hợp, thiếu thực tiễn phần nào hạn chế các sản phẩm an toàn, chất lượng cao, khiến xuất hiện những sản phẩm không nguồn gốc, các phương tiện tự chế, tự cải biên, gây mất an toàn cho xã hội. Do đó, thay vì bảo vệ quyền lợi người tiêu dùng mà công cụ thuế TTĐB lại có nguy cơ làm phương hại tới quyền lợi chính đáng của người tiêu dùng tại Việt Nam.

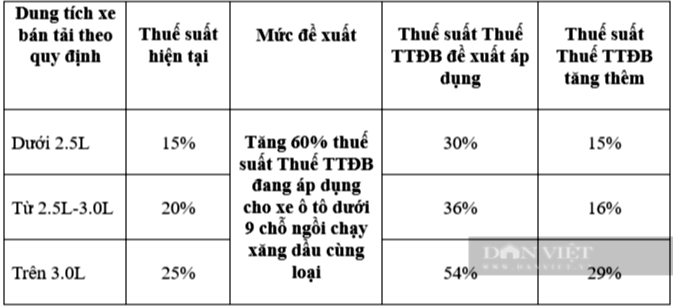

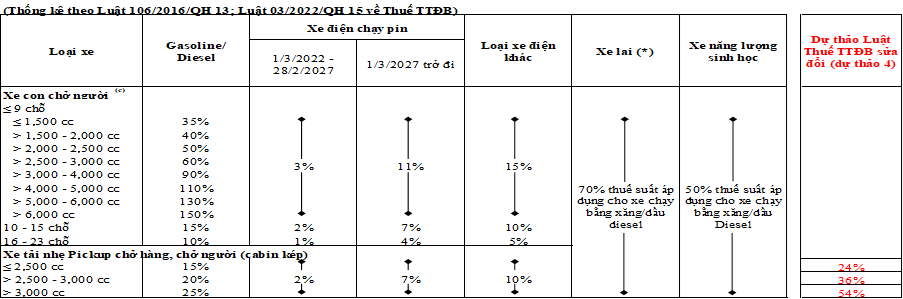

Với những ý nghĩa to lớn của thuế TTĐB như vậy, việc xây dựng và điều chỉnh chính sách, pháp luật thuế TTĐB cần phải được cân nhắc đầy đủ và toàn diện, để hạn chế những tác động tiêu cực đối và phát huy ý nghĩa của Luật này. Tại Kỳ họp thứ 8 tới (tháng 10/2024), Quốc hội khóa XV sẽ thảo luận về dự thảo Luật Thuế TTĐB (sửa đổi), ngoài những mặt hàng thu hút được nhiều sự quan tâm của công luận, chúng ta cần nhận diện về một nội dung quan trọng đó là đề xuất “áp dụng mức thuế suất với xe ô tô pickup chở hàng cabin kép bằng 60% mức thuế suất của xe con chở người cùng dung tích xilanh”. Đề xuất này đồng nghĩa với việc tăng mức thuế suất hiện nay là 15%-20%-25% lên ít nhất thành 24% - 36% - 54%. Đây là nội dung phát sinh nhiều vấn đề chính sách rất cần được nghiên cứu và thảo luận kỹ lưỡng.

Qua nghiên cứu của Công ty Kiểm toán Quốc tế KPMG, tài liệu của Hội thảo do Viện Nghiên cứu quản lý kinh tế trung ương cung cấp, trong đó có các số liệu thống kê của Hiệp hội các Nhà sản xuất ô tô Việt Nam (VAMA), Cục Đăng kiểm Việt Nam (Bộ Giao thông Vận tải), Ủy ban Tiêu chuẩn Đo lường chất lượng Việt Nam..., có thể tổng hợp một số vấn đề cần cân nhắc như sau:

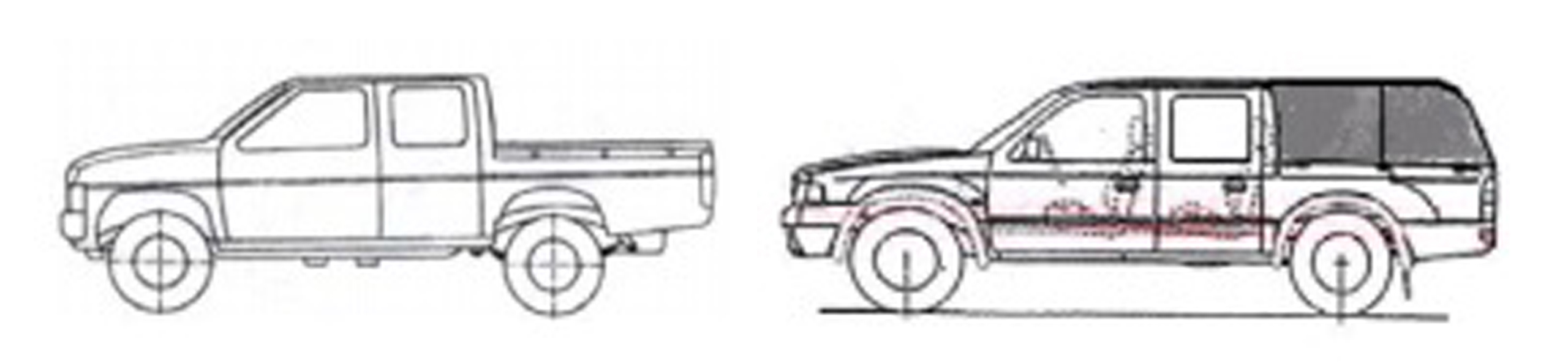

1. Đặc điểm kỹ thuật, công năng sử dụng và thực trạng xe ô tô pickup chở hàng cabin kép tại Việt Nam

Về kỹ thuật, xe ô tô pickup chở hàng cabin kép được xếp vào nhóm xe chở hàng, có khối lượng toàn bộ lớn nhất không lớn hơn 3,5 tấn (N1), được phát triển ở nhiều nước trên thế giới, phục vụ công việc làm nông nghiệp, trang trại gia đình, chở hàng hóa thiết yếu. Xe ô tô pickup có thể có 1 hàng ghế, hoặc 2 hàng ghế dành cho người ngồi, có khoang hàng đằng sau để chở hàng.

(Hình ảnh xe ô tô pickup cabin đơn và cabin kép)

Tiêu chuẩn Việt Nam TCVN 7271:2003, sửa đổi số 2:2010, tùy thuộc đặc điểm của Việt Nam đã làm rõ đặc điểm kỹ thuật để xác định xe pickup chở hàng cabin kép. Do mục đích sử dụng, công năng nên xe pickup chở hàng cabin kép được thiết kế có thùng hàng dạng hở hoặc kín, KHÔNG trang bị tiện nghi, nội thất phục vụ chở người.

Tại TCVN 7271:2003, sửa đổi 2:2010, tại mục 3.2.8 có quy định: Trong ca bin có bố trí hai hàng ghế, có số chỗ ngồi kể cả chỗ ngồi của người lái không lớn hơn 5. Diện tích hữu ích của sàn thùng hàng (Fh) không nhỏ hơn 01 mét vuông. Tỷ lệ giữa tổng khối lượng người cho phép chở (mng) và tổng khối lượng hàng hóa cho phép chở (mh) nhỏ hơn hoặc bằng 80%. Trong đó: mng = 65 kg/người x số chỗ ngồi.

(Hình vẽ mô phỏng xe pickup chở hàng cabin kép trong TCVN 7271:2003, sửa đổi 2:2010, mục 3.2.8)

Các quy định phân loại kỹ thuật xe pickup chở hàng cabin kép của các nước trên thế giới như Thái Lan, Phillippines, Australia và Hoa Kỳ, xe pickup cabin kép đều được phân loại để chở hàng hóa, có giới hạn trọng tải, trọng lượng, với khối lượng toàn bộ không vượt quá 3,5 tấn.

Thông tư 31/2022/TT-BTC của Bộ Tài chính ngày 08/6/2022 ban hành Danh mục hàng hóa xuất-nhập khẩu, Nghị định 26/2023/NĐ-CP của Chính phủ ngày 31/5/20223, xe pickup được phân loại trong nhóm 87.04 - xe có động cơ dùng để chở hàng. Cụ thể là mặt hàng có HS code: 8704.21.26/8704.31.26, xe pickup động cơ dầu diesel/xăng… là xe có động cơ dùng để chở hàng. Trong khi đó xe con dưới 9 chỗ được phân loại trong nhóm 87.03.

Nghị định 09/2009/NĐ-CP năm 2009 quy định niên hạn sử dụng đối với xe ô tô chở hàng và xe ô tô chở người, trong đó xe pickup chở hàng cabin kép có niên hạn là 25 năm. Điều này cũng được thể hiện trong Luật Trật tự, An toàn giao thông đường bộ 2024, xe pickup chở hàng cabin kép là loại có niên hạn sử dụng trong khi xe ô tô con chở người không có niên hạn sử dụng.

Mức thuế TTĐB hiện tại đối với xe bán tải và mức đề xuất của Bộ Tài chính

Để xe pickup chở hàng cabin kép được tham gia giao thông, dòng xe này đã phải nộp mức thuế TTĐB là 15%, 20% và 25% tùy dung tích xilanh (trong khi các loại xe tải khác được miễn thuế TTĐB). Để ra/ vào thành phố chiếc xe này phải nộp 60% lệ phí trước bạ của xe con chở người dưới 9 chỗ (Thành phố Hồ Chí Minh/ Hà Nội: 60% x 12% = 7.2%) trong khi các loại xe tải khác nộp 2% lệ phí trước bạ (Theo Nghị định số 10/2022/NĐ-CP ngày 15/01/2022 của Chính phủ, theo đó, mức thu lệ phí trước bạ lần đầu đối với xe ô tô chở hàng cabin kép bằng 60% mức thu lệ phí trước bạ lần đầu đối với xe ô tô chở người từ 09 chỗ ngồi trở xuống).

Những quy định kỹ thuật rất rõ và nhiều người tiêu dùng hiểu, quyết định mua bán và sử dụng chiếc xe nhằm tối ưu hóa các hoạt động, thay vì chỉ đầu tư như một món hàng xa xỉ.

Về thực trạng xe ô tô pickup chở hàng cabin kép tại Việt Nam, xe pickup chở hàng cabin kép được thiết kế để phù hợp với nhiều loại địa hình khác nhau, có giá trị sử dụng cao trên thực tế. Những thị trường ưa dùng xe pickup chở hàng có đặc điểm chung là có nhiều loại địa hình, có nền nông nghiệp phát triển, và/hoặc nhiều doanh nghiệp nhỏ và vừa, kinh tế hộ gia đình, tiết kiệm chi phí kinh doanh và vận chuyển, phát triển hoạt động kinh doanh thương mại... Xe có tính năng đa dụng, hỗ trợ người lao động vừa di chuyển vừa chuyên chở hàng hóa thuận lợi, an toàn, tiếp cận những nơi mà xe tải khó có thể tới. Các doanh nghiệp nhỏ và vừa, hộ gia đình, khởi nghiệp cũng là lực lượng quan trọng, chiếm phần lớn số lượng doanh nghiệp tại Việt Nam và có đóng góp không nhỏ vào sự phát triển của kinh tế quốc gia. Đây cũng là những nhóm có độ nhạy cảm cao đối với các chính sách của Nhà nước.

Hơn nữa, với thiết kế chuẩn kỹ thuật của khung chở hàng, xe pickup chở hàng cabin kép giúp vận chuyển hàng hóa đơn giản trong thành phố sẽ dễ dàng, thuận tiện hơn, tiết kiệm chi phí mà không phải sử dụng xe tải, xe thùng chở hàng hóa, gây cồng kềnh; giảm thiểu số lượng những xe chở hàng tự chế 3 bánh, 4 bánh không đúng tiêu chuẩn kỹ thuật và an toàn.

Với đặc điểm kỹ thuật và công năng như trên, xe pickup chở hàng cabin kép là dòng xe phù hợp với nhóm sản phẩm ưu tiên theo Quyết định 1168/QĐ-TTg của Thủ tướng Chính phủ ngày 16/7/2014 phê duyệt Chiến lược phát triển ngành công nghiệp ô tô Việt Nam đến năm 2025, tầm nhìn đến năm 2035, đó là “Chú trọng phát triển dòng xe tải nhỏ đa dụng phục vụ cho sản xuất nông nghiệp, nông thôn và các loại xe khách tầm trung và tầm ngắn chạy liên tỉnh, huyện, nội đô... phù hợp”.

Thị phần xe ô tô pickup chở hàng cabin kép ở Việt Nam khiêm tốn. Theo thống kê của VAMA trong 5 năm, thị phần của xe pickup chở hàng cabin kép thấp, chỉ chiếm khoảng 5% tổng số xe ô tô tiêu thụ. Lượng xe pick-up bán ra dao động từ 3,7% đến 5,4%. Kết quả thể hiện xu hướng ổn định; không tăng đột biến về nhu cầu sử dụng loại xe này[1].

Theo báo cáo của VAMA và KPMG, khách hàng cá nhân mua xe pick-up chở hàng cabin kép chiếm 64%, chủ yếu bao gồm các cá nhân kinh doanh tự do, nhân viên công ty, kỹ sư, nông dân, v.v. có nhu cầu mua xe để phục vụ mục đích vận tải, kinh doanh thương mại với quy mô vừa và nhỏ. 36% xe được các cơ quan, doanh nghiệp mua; như Bộ Công an, Bộ Quốc phòng, Bộ Y tế, Bộ NN&PTNN và Tập đoàn Viễn thông quân đội Viettel… dùng xe này để thực hiện nhiệm vụ quốc gia và các hoạt động chuyên ngành. Trên 70% người dùng xe pick-up chở hàng cabin kép đến từ khu vực các tỉnh thành trong khi đó Thành phố Hồ Chí Minh và Hà Nội chỉ chiếm gần 30%, tương đương với hơn 6,000 xe năm 2023. Do đó, mục tiêu của chính sách tăng thuế TTĐB để điều tiết hạn chế sử dụng xe này tại các thành phố lớn là không phù hợp, vì sẽ không công bằng cho 70% người tiêu dùng không sử dụng xe tại các thành phố lớn.

Cộng đồng những người xe pickup chở hàng cabin kép góp phần tích cực vào việc hưởng ứng các hoạt động xã hội, thiện nguyện, là cánh tay nối dài của các tổ chức chính trị xã hội trong ứng phó cứu trợ vùng khó khăn do thiên tai, bão lụt, phát huy tối đa các tính năng kỹ thuật vốn có của dòng xe này. Chúng ta có thể thấy hoạt động của CLB xe bản tải địa hình Việt Nam với Chương trình cùng với Công an TP. Hà Nội tham gia các hoạt động từ thiện nhân dịp 70 năm chiến thắng Điện Biên Phủ, Ủng hộ lời kêu gọi của Đoàn TNCS Hồ Chí Minh, Ban Chỉ huy Quân sự một số tỉnh huy động các thành viên tham gia cứu trợ từ rất sớm với những vùng chịu thiệt hại bởi cơn bão Yagi vừa qua.

(Hình ảnh đăng tải tại trang fanpage của CLB Xe bán tải địa hình Việt Nam).

Những con số biết nói: Từ thực tiễn nêu trên, điều dễ nhận thấy, xe pickup chở hàng cabin kép và sự phát triển của dòng xe này đã đáp ứng tốt nhu cầu của người tiêu dùng. Vậy, xe ô tô pickup chở hàng cabin kép có thực sự cần thiết phải trở thành một đối tượng tăng thuế TTĐB nhằm mục đích để điều chỉnh hành vi tiêu dùng, điều tiết thu nhập, bị hạn chế sở hữu và sử dụng hay không? Đây là một vấn đề chính sách quan trọng cần được xem xét từ nhiều góc độ.

Hiện chưa có phân tích cùng số liệu rõ ràng về việc duy trì thuế suất hiện tại với dòng xe này có nguy cơ tác động tiêu cực tới đời sống người dân, tới sản xuất và nền kinh tế Việt Nam. Trong khi đó, nếu tăng thuế suất thì sẽ đặt ra một loạt những câu hỏi đối với hiệu quả và tác động của chính sách này.

2. Thuế TTĐB tại Việt Nam đối với xe ô tô pickup chở hàng cabin kép

Theo dự thảo Luật thuế TTĐB sửa đổi, mức thuế suất TTĐB đề xuất tăng lên rất nhiều so với mức thuế suất hiện nay. Các dòng xe pickup chở hàng cabin kép hiện nay tại thị trường Việt Nam có dung tích xi-lanh từ 1.5- <2., từ 2.-<2.5., và từ 2.5 -<3. Không xe nào có dung tích xi-lanh từ 3.0 trở lên. Theo đó, mức thuế suất điều chỉnh tăng từ 15% và 20% lên thành 24%, 30% và 36%. Loại xe có dung tích xi-lanh từ 2.0-<2.5 chiếm đa số trên thị trường nên chịu mức thuế suất gấp đôi, từ 15% lên thành 30%.

Trong ASEAN, Việt Nam, Thái Lan, Indonesia, Malaysia và Phillippines có nhiều đặc điểm tương đồng về địa hình, trình độ phát triển, cơ cấu kinh tế. Nhìn vào biểu thuế suất thuế TTĐB, thuế suất ở Việt Nam cao hơn. Việc so sánh thuế suất của Singapore, Brunei đối với xe pickup chở hàng cabin kép là không phù hợp, vì đây là hai nước có nền kinh tế phát triển, diện tích nhỏ và địa hình bằng phẳng, chủ yếu là đô thị.

So sánh mức thuế suất thuế TTĐB xe ô tô pickup chở hàng cabin kép (áp dụng đối với xe có dung tích xi lanh dưới 3.0L)

|

Việt Nam

|

Malaysia |

Philippines |

Indonesia |

Thái Lan |

|

20%

|

0% |

0% |

15% |

12% |

(Nguồn: Báo cáo nghiên cứu của KPMG và VAMA)

Thái Lan hiện là một trung tâm sản xuất và xuất khẩu ô tô hàng đầu trong khu vực ASEAN, nhất là xe pickup chở hàng cabin kép. Tại nông thôn Thái Lan, mỗi gia đình đều có một chiếc xe pickup chở hàng, không ít gia đình có tới 2 chiếc vì đây không chỉ là phương tiện để người nông dân Thái Lan đi làm ruộng, đều bằng ô tô mà xe còn giúp người lao động chuyên chở nông cụ, phân bón và nông sản đi tiêu thụ. Các mẫu xe pickup tại Thái Lan đều có giá bán phổ biến ở mức trung bình, chỉ khoảng hơn 400 triệu đồng/xe kể cả xe có trang bị công nghệ hiện đại. Chính phủ Thái Lan khuyến khích người dân sử dụng xe pickup vì coi đây là phương tiện thúc đẩy sự phát triển kinh tế đất nước. Philippines và Malaysia duy trì mức thuế suất tiêu thụ đặc biệt bằng 0% trong nhiều năm qua. Duy chỉ có Indonesia có mức thuế suất cao hơn Thái Lan, nhưng đều thấp hơn Việt Nam ít nhất 5%.

Một số lượng lớn các xe pickup chở hàng cabin kép vẫn được nhập khẩu từ các quốc gia này vào Việt Nam. Theo số liệu được cung cấp, từ năm 2020 về trước, 100% xe ô tô pickup chở hàng cabin kép được nhập khẩu vào Việt Nam và chủ yếu là từ các nước ASEAN để hưởng ưu đãi thuế nhập khẩu bằng 0% theo Hiệp định Thương mại hàng hóa nội khối ASEAN (ATIGA). Nhưng từ năm 2021 tới nay, tỉ lệ nhập khẩu đã giảm đáng kể, chỉ chiếm khoảng 23% do có những nhà sản xuất đầu tư dây chuyền lắp ráp xe ô tô pickup chở hàng cabin kép tại Việt Nam để giảm chi phí đầu vào, cũng như tạo việc làm cho địa phương. Trong trường hợp thuế tăng mạnh, doanh thu giảm sút sẽ có ảnh hưởng nghiêm trọng tới thu nhập của doanh nghiệp và người lao động. Như vậy, các nước ASEAN đang thể hiện nhiều lợi thế cạnh tranh hơn so với Việt Nam, từ sản xuất công nghiệp trong nước, tới hỗ trợ phát triển cho nông nghiệp và giao thông vận tải, những lĩnh vực cốt yếu của các nước ASEAN - với đặc trưng nền tảng là các nước nông nghiệp lúa nước.

Thấy gì từ kinh nghiệm ASEAN: Vì người sử dụng xe pickup chở hàng cabin kép là một nhóm người tiêu dùng đặc thù, các nước này đã duy trì ổn định thuế suất thuế TTĐB. Để có thể tăng thu và phát triển nền công nghiệp ô tô, các quốc gia này đều đưa ra những giải pháp chính sách, ưu đãi và khuyến khích khác. Đây là kinh nghiệm rất cần được nghiên cứu trong triển khai thực hiện tổng thể các giải pháp phát triển kinh tế, chính sách thuế phí đi đôi với triển khai chiến lược ngành công nghiệp ô tô Việt Nam trong thời gian tới.

3. Quan điểm của việc tăng thuế TTĐB với xe ô tô pickup chở hàng cabin kép, những vấn đề khác cần xem xét

3.1. Quan điểm về việc điều tiết giao thông nội đô: Có ý kiến cho rằng tăng thuế TTĐB với ô tô pickup chở hàng cabin kép sẽ góp phần điều tiết giao thông nội đô. Cần phải nhìn nhận vấn đề từ góc độ quản lý của ngành giao thông vận tải, kiến trúc đô thị, xây dựng thay vì từ ngành thuế. Hơn nữa, số liệu người sở hữu xe ô tô pickup ở khu vực nội đô của Hà Nội và Tp. Hồ Chí Minh chỉ chiếm chưa tới 30%, vì vậy tăng thuế không góp phần điều tiết được giao thông nội đô mà còn ảnh hưởng tới hơn 70% những người tiêu dùng ở các vùng miền khác.

3.2. Quan điểm về việc hạn chế sử dụng xe ô tô pickup chở hàng cabin kép nhằm bảo đảm an toàn giao thông, hạn chế tai nạn. Có thể thấy là bất cứ loại hình phương tiện nào cũng có thể gây ra tai nạn chứ không phải chỉ xe ô tô pickup chở hàng cabin kép. Thậm chí, trong nhiều trường hợp, tăng thuế suất TTĐB làm tăng giá bán xe và sẽ hạn chế khả năng tiếp cận của người tiêu dùng do phát sinh nhiều chi phí hơn, nên phải sử dụng xe đã qua sử dụng hoặc dùng các loại hình phương tiện khác với mức chi phí phù hợp hơn, như xe chở hàng tự chế, xe lam, xe lôi, mà những phương tiện này dễ gây tai nạn giao thông.

3.3. Quan điểm tăng thuế suất TTĐB để tăng thu ngân sách. Dù đây là chức năng cơ bản của thuế TTĐB, cần xem xét thêm “độ co giãn của cầu theo giá”. KPMG đã có báo cáo đánh giá tác động của đề xuất tăng thuế suất thuế TTĐB cho xe ô tô pickup chở hàng cabin kép. Các tính toán đã được thực hiện để ước tính số thu ngân sách (bao gồm thuế nhập khẩu, thuế TTĐB, thuế GTGT và lệ phí trước bạ) của Nhà nước theo phương án đề xuất tại dự thảo Luật Thuế (sửa đổi) cho giai đoạn từ 2026 khi Luật Thuế (sửa đổi) có hiệu lực đến năm 2030. Cụ thể là trong 5 năm từ 2026, thu NSNN có nguy cơ giảm 21% tương đương với 7,7 nghìn tỷ đồng, do lượng tiêu thụ xe giảm mạnh 36% với số lượng khoảng 51.000 chiếc. Việc sụt giảm nhu cầu cũng dễ hiểu vì giá tăng thì cầu sẽ giảm, đặc biệt phân khúc khách hàng của dòng xe này rất nhạy cảm với giá. Nhiều khả năng, mục tiêu của chính sách là duy trì và tăng thu NSNN không đạt được.

3.4. Ngoài ra, cần tính đến quan điểm về việc giá xe tăng làm tăng khoản chi ngân sách nên các cơ quan Chính phủ, các bộ ban ngành cũng sẽ phải cân nhắc hơn trong việc mua mới và sử dụng xe ô tô pickup chở hàng cabin kép trong các mục đích vận tải và thực hiện các nhiệm vụ kinh tế, chính trị quốc gia.

3.5. Từ quan điểm phát triển ngành công nghiệp ô tô Việt Nam, việc giảm lượng tiêu thụ có tác động tiêu cực đối với các hãng sản xuất, kinh doanh ô tô Việt Nam, trong đó có những doanh nghiệp đã và đang đầu tư xây dựng dây chuyền sản xuất, lắp ráp xe ở Việt Nam thay vì nhập khẩu xe để phân phối.

1. Xem xét các yếu tố của Việt Nam như: (i) đặc điểm địa hình (đất nước dài và nhiều núi non, thung lũng, biển và rừng); (ii) thu nhập trung bình trên đầu người ngày càng tăng (đạt khoảng 4000USD/người/năm, do đó xe pickup chở hàng cabin kép không còn là một loại hàng hóa xa xỉ chỉ dành cho những tầng lớp thu nhập cao); (iii) số lượng doanh nghiệp vừa và nhỏ, kinh tế hộ gia đình phát triển và ngày càng nhiều doanh nghiệp khởi nghiệp; (iv) nhu cầu sử dụng xe pickup cabin kép trong sinh hoạt và kinh doanh chuyên chở hàng hóa đi lại ngày càng nhiều nhằm tiết giảm chi phí sản xuất kinh doanh, đi lại và chuyên chở. Đây là một xu hướng tiêu dùng nên phát huy trong nước.

2. Việt Nam đang ở giai đoạn phát triển mới; thu nhập trung bình và có nền công nghiêp ô tô còn khá non trẻ, nhiều dư địa để phát triển. Trong khi đó, xe ô tô là một trong những phương tiện quan trọng, thiết yếu với người dân. Điều cần có là duy trì chính sách thuế, phí dài hạn, bền vững để thu hút hơn nữa các nguồn đầu tư mới từ các doanh nghiệp sản xuất lắp ráp ô tô. Trong bối cảnh nền kinh tế còn gặp nhiều khó khăn, thách thức, các doanh nghiệp trong nước cũng như doanh nghiệp FDI đều cần nhiều nguồn lực để phát triển và đổi mới.

3. Điều kiện thực tế Việt Nam cho thấy, sửa đổi Luật Thuế TTĐB với xe ô tô pickup chở hàng cabin kép cần phải có đánh giá kỹ lưỡng, tránh tư duy cục bộ, xây dựng chính sách dài hạn, phù hợp, bảo đảm ổn định, hài hòa lợi ích, không tạo ra “cú sốc” ảnh hưởng tới doanh nghiệp, người tiêu dùng, nền kinh tế và năng lực cạnh tranh của Việt Nam. Người dân mong chờ vào chính sách, pháp luật thực sự đi vào cuộc sống đòi hỏi cách tiếp cận đa chiều, khách quan, tránh áp đặt để cùng thúc đẩy sự phát triển trong tương lai./.

[1] Nguồn: Báo cáo nội dung Hội thảo về Luật thuế TTĐB với xe ô tô pickup chở hàng cabin kép do Viện Nghiên cứu Quản lý Kinh tế Trung ương và Hội tư vấn thuế đồng tổ chức ngày 1/8/2024.

| |

TS. Nguyễn Thị Việt Nga

Phó Trưởng Đoàn ĐBQH tỉnh Hải Dương

|